Какие отзывы оставляют физические лица, прошедшие процедуру банкротства

Содержание:

Стоит ли проходить процедуру банкротства: плюсы и минусы

Отзывы о банкротстве физических лиц можно встретить на многих юридических форумах. Те, кто уже проходил через это, отмечают, что на практике не все так гладко, как может показаться на первый взгляд. В законе «О банкротстве физических лиц» есть много неучтенных моментов, которые на деле приносят массу негативных последствий и неудобств.

Минусы:

- Все счета должника замораживаются.

- За услуги управляющего, которого назначит суд для решения конфликта сторон, придется заплатить. Его вознаграждение по закону составляет 25 тыс. руб. Однако одной этой суммой не обойтись. Плюсом потребуется отдать деньги на оплату пошлины в размере 300 рублей и оплатить публикацию информации — около 8-10 тыс. руб.

- При неимении средств у банкрота его имущество будет продано.

- В течение трех лет он не сможет открыть бизнес.

- Должник не сможет пересекать границу в течение всего процесса банкротства.

- В течение пяти лет физлицо не сможет взять кредит.

- Если судом будет установлено фиктивное или преднамеренное банкротство, то должник попадает под уголовную ответственность. Ему может грозить лишение свободы на срок до 6 лет.

- Сделки, проводимые физлицом во время процедуры банкротства, будут оспорены.

Плюсы:

- Процедуры банкротства выгодна для физлица в том случае, если общая сумма его долгов во много раз превышает стоимость всего его имущества, которое подлежит конфискации. Это значит, что если деньги, вырученные с продажи собственности должника, не покроют всю сумму долга, то остаток ему будет прощен.

- С начала рассмотрения дела до его завершения должнику не будут начисляться штрафы и пени.

- Судебные приставы не имеют права забирать в счет уплаты кредита личные вещи, единственную жилплощадь, суммы в размере прожиточного минимума, продукты питания, домашних животных, государственные награды. Если жилье было взято в ипотеку, то оно может быть изъято.

- Таким образом, процедура банкротства выгодна лишь в том случае, когда должник имеет задолженность в крупном размере. В иных ситуациях лучше найти иной способ разрешения проблемы.

Правда ли, что нельзя будет выезжать из страны

Граждане, против которых возбуждено дело о банкротстве, действительно часто не могут выезжать в другие страны. Но не менее часто суд не выставляет подобного ограничения. Суд мало заинтересован в том, чтобы должник сидел на одном месте, этого больше хотят кредиторы, опасаясь, что предполагаемый банкрот сможет вывезти остатки своих денег за границу. Потому о запрете на выезд хлопочет именно банк или другие организации/лица, которым банкрот задолжал.

Есть случаи, когда ограничения могут снять с должника. Для этого нужно написать ходатайство в арбитражный суд, согласовать вопрос с кредитором и финансовым управляющим. Если не будет возражений, ограничения могут снять досрочно. А когда процедура банкротства закончится, запрет снимут автоматически. После этого нужно подать копии документов в пограничные и миграционные органы.

Лица, прошедшие банкротство,отвечают на самые популярные вопросы о процедуре

Недостаточное знание законодательной базы и большое количество слухов рождают массу вопросов у тех, кто видит решение своих проблем в получении статуса банкрота, но по разным причинам, не решается на этот шаг. Чаще всего неплательщиков интересуют следующие моменты.

Правда ли, что должник останется без средств?

Не правда. Никто не заставит человека оказаться на улице, без средств к существованию. Да, определенной долей ценностей или регулярного дохода ему придется поступиться, но о полной нищете речь, конечно же, не идет.

Может ли управляющий распоряжаться имуществом по своему усмотрению?

Не может. Во всех своих действиях он руководствуется законодательными, регламентирующими его работу, документами. При этом соблюдается правило приоритетного распределения выпученных средств между кредиторами.

Действует ли запрет на выезд из страны?

Никаких запретов не вовремя ведения процесса, ни после вынесения решения суда – не существует. Человек абсолютно свободен в своих передвижениях и может мигрировать как внутри страны, так и за границу.

Направят ли взыскание на имущество родственников?

Ни в коем случае. Все имущество, которое принадлежит близким родственникам, членам семьи ответчика не может быть арестовано и выставлено на торги, поскольку не является его собственностью.Такие действия финансового управляющего будут рассматриваться как нарушение действующего законодательства, и могут быть оспорены в вышестоящих инстанциях. Исключение – сделки, заключенных между должником и родственником в течение 36 месяцев до начала делопроизводства.

Если банк закрылся, то долг списывается?

Это так же не соответствует действительности. При закрытии банка его портфель будет передан другому финансовому учреждению, а вместе с ним, и долги клиентов. Погашать обязательства придется на новые реквизиты, о которых в установленные сроки компания-преемник обязана уведомить заемщика.

Юридическое признание неплатежеспособности человека – это единственное законное решение финансовых проблем и возможность начать все заново. Главное – делать все грамотно и не верить беспочвенным сплетням и домыслам.

Мнения юристов

В юридических компаниях, где обычным людям помогают разобраться с делами о банкротстве и долгами по кредитам, профессионалы говорят о недоработках закона. Пока практики по этим делам мало, но с каждым годом это будет меняться. Уже сегодня заметны трудности в понимании, неточности и другие проблемы закона. Именно потому юристы продолжают сомневаться в том, стоит ли ввязываться в дела о банкротстве.

Минфин работает над упрощением закона, но пока результаты только начинают вводить в практику, и понять, насколько они изменили картину, сложно, как и разобраться – действительно ли изменения пошли на пользу. Пока профессионалы советуют только одно – пользоваться помощью юристов, которые уже знакомы с делами о банкротстве физлиц.

Эти профессионалы становятся настоящими помощниками в делах, связанных со сбором документов, оформлением заявления, его подачей в суд. Также они могут посоветовать грамотного финансового управляющего, который поможет в попытках поправить финансовое положение без распродажи ценного имущества должника. А если написать на имя юриста доверенность, он может заменить должника на большинстве этапов, связанных с судебным процессом.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Мнения юристов о процедуре

Сегодня юристы, рассуждая о банкротстве физических лиц, в первую очередь настаивают на обязательной оценке каждой конкретной ситуации. Специалисты едины во мнении, что банкротство не является универсальным средством решения финансовых проблем. Подавать заявление о банкротстве следует только после тщательного изучения обстоятельства дела, оценки рисков и преимуществ, сравнения с альтернативными вариантами действий. В некоторых случаях именно банкротство часто становится лучшим выходом для человека, запутавшегося в крупных долгах.

Практикующие юристы отмечают ряд особенностей системы банкротства в России:

- Отсутствие проработанного законодательства — нет полноценных комментариев к ФЗ 127. Верховный суд выпускает отдельные письма, затрагивающие только некоторые спорные вопросы.

- Высокая стоимость процедуры является неподъемной для большинства должников. С другой стороны, размер обязательного вознаграждения низок и не мотивирует финуправляющего должным образом. Назрела необходимость финансовой помощи по оплате процедуры для наиболее незащищенных категорий должников.

- Банкротство в основном сводится к «списанию долгов» и не дает действенных инструментов по восстановлению платежеспособности.

- Рассчитывать на возврат долга могут, в основном, только залоговые кредиторы. Не залоговые получают не более 5% от размера задолженности.

Правительство России услышало замечания юридического сообщества и в данный момент утверждает очередные поправки к закону «О несостоятельности». Новая разработанная система банкротства, по мнению аналитиков, будет способствовать оздоровлению экономики в условиях кризиса, вызванного пандемией COVID-19. Принятие поправок способно оказать социальную поддержку 3,5 миллионам человек.

Если изучить отзывы юристов, то большая их часть сходятся во мнении, что плательщику, запутавшемуся в кредитах, лучше подать на банкротство. Для него будет лучшим выходом один раз пройти неприятную процедуру, а затем попробовать строить жизнь заново.

Можно изучить отзывы арбитражных управляющих, участвующих в процессах по банкротству, чтобы понять, как всё происходит и чего стоит опасаться, какие есть подводные камни и к чему нужно быть готовым.

Могут ли забрать имущество родственников

Имущество, которое могут конфисковать для покрытия долгов должника, должно принадлежать только ему. Имущество родственников, в том числе жены/супруга конфисковать не могут. Но существуют оговорки. Например, в 2020 году могут конфисковать имущество родственника, который выступил поручителем должника.

Общее имущество супругов принудительно продаётся, и доля второго супруга возвращается ему в денежном эквиваленте. Но поскольку продать имущество по его реальной рыночной цене получается редко, сумма компенсации далека от стандарта. Также сделки, проводимые супругом на протяжении трёх последних лет, могут оспорить.

Оспариваются сделки между гражданами и его родственниками, совершёнными на протяжении года, потому продавать квартиры и машины желательно третьим лицам. Шансов, что продажу оспорят, меньше.

Выгодно ли кредиторам подавать на банкротство должника?

Признание физического лица банкротом влечет списание той части задолженности, которую не удалось погасить после реструктуризации долга или продажи имущества. Возникает закономерный вопрос — зачем это кредиторам?

Есть ряд причин, почему банкротство физлица кредитором выгодно банкам.

- Возможность выбрать СРО арбитражных управляющих, а значит, предложить своего человека для ведения дела. Конечно, по закону, ни банк, ни должник не вправе указывать конкретную кандидатуру финуправляющего. Но на практике стороны всегда заранее договариваются с СРО о свободном и лояльном специалисте. Суд делает запрос в СРО, и организация предлагает суду нужного кандидата. Если СРО выбрал банк, то можно быть уверенным, что управляющий выполнит розыск имущества, оспаривание сделок — должника его/ее и супругов, проверку всех счетов и переводов.

- Возможность не списывать долги. Если банк подаст на банкротство, у него будут основания требовать отказа в списании задолженностей. Ведь по закону гражданин обязан при долгах от 500 тысяч рублей и 3-месячной просрочке заявить о своей несостоятельности. Если банк его опередит, опоздание будут рассматривать как уклонение от обязанностей.

А если финуправляющий выявит сомнительные операции с имуществом, то на списание задолженностей не стоит рассчитывать. Когда суд признает действия должника недобросовестными, он отказывает в списании долгов после продажи имущества.

В 2021 появился реальный риск лишиться жилья, если кредитор подает на банкротство. Банк будет требовать продажи единственного жилья должника, если площадь квартиры значительно превышает соц. норму, или недвижимость куплена, когда у человека уже были долги (особенно в период исполнительного производства). Вопрос о продаже жилья банкротов разрешил Конституционный суд РФ в Постановлении от 26.04.2021.

КС занял про-кредиторскую позицию: единственное жилье должника лишается исполнительского иммунитета, если должник действовал недобросовестно, или если квартира не соотвествует имущественному положению должника.

Разъяснений о критериях шикарности КС не дал, но сослался на нормы социальной обеспеченности жильем (это 15-18 кв. м. на человека, норму устанавливают региональные власти).

Даже единственную квартиру могут продать — банкроту купят жилье согласно соц. норме в том же поселении.

Например, если должник живет в квартире с супругой и 2 детьми, то норма площади для него 72 метра. Если его апартаменты — 150 кв. метров, то пополнение конкурсной массы будет вполне существенное, и у кредиторов есть интерес заняться переселением банкрота в квартиру поменьше.

Теперь банки более заинтересованы первыми заявить о банкротстве должника, чтобы, ссылаясь на злоупотребление правом и уклонение от оплаты, взыскать долг путем продажи единственного жилья.

Все юристы — прожженные аферисты. Помощь пообещают, а от долгов не избавят

Есть и такой миф. Не секрет, что обещаниями «спишу долги или выплачу их за вас» пестрит Интернет. Но как найти ту юридическую компанию, что вас не обманет?

Совет первый — изучайте отзывы на тех же форумах по банкротству. Сарафанное радио — лучший спикер этих конференций. Люди, попавшие в финансовый капкан, не станут хвалить жуликов или советовать непрофессионалов.

Второй совет — изучайте реальные дела на сайте Федресурс и на сайтах юридических компаний. Сравнивайте их. Поддельные решения судов никто выкладывать не будет.

Совет третий — смотрите в глаза своему юристу и проговаривайте с ним все тонкие моменты. Все фиксируйте на бумаге, в договоре. Серьезные компании дорожат своей репутацией и не стремятся никого обманывать.

Совет четвертый — если всего опасаетесь, то потратьте день, чтобы сходить на экскурсию в свой Арбитражный суд. Послушайте разговоры в коридорах перед залами заседаний. Ведь список дел, которое сегодня рассматривает тот или иной судья, всегда вывешивают на двери зала.

Легко понять, что кого-то в этой комнате сегодня обанкротят. То же сарафанное радио, только онлайн, вживую.

Что делать, если кредитор подал на банкротство должника

Если время упущено, и кредитор подал на банкротство физического лица, то должнику нужно правильно и быстро отреагировать на действия банка.

Даже если от кредитора не поступит уведомление о подаче заявления, узнать о своем принудительном банкротстве можно из определения суда. Арбитражный суд пришлет определение на ваш почтовый адрес — будут сообщены дата и время судебного заседания, адрес, просьба принести документы и заранее представить свою позицию по заявления кредитора о признании вас финансово несостоятельным.

Если вы не живете по прописке, проверить, подал ли банк на банкротство, можно в через картотеку https://kad.arbitr.ru/. Введите свои ФИО и выберите регион проживания (регистрации) и посмотрите, нет ли дел с вашим участием.

Получив определение, должник обязан направить в Арбитражный суд отзыв, копии отзыва нужно выслать почтой кредиторам. В отзыве отражаются следующие сведения:

Прекращение взыскания по исполнительному производствуСтатья по теме

- возражения на требования кредитора;

- общая сумма задолженности по требованиям всех кредиторов гражданина;

- перечень открытых гражданином в кредитных организациях банковских счетов;

- перечень открытых в его отношении исполнительных производств в ФССП;

- иная информация — пояснения о причинах просрочек, текущей финансовой ситуации.

К отзыву прилагается список имущества должника, его доходов до банкротства и перечень открытых банковских счетов и вкладов с остатками средств на них.

При банкротстве гражданина по инициативе кредитора направление отзыва — не право, а обязанность должника. Ну и конечно, в интересах должника изложить свои возражения, объяснить суду ситуацию.

Получить образец возражений должника

Мифы о банкротстве: разрушение стереотипов

Помимо заблуждения о том, что при банкротстве нельзя вести бизнес, на практике существуют также и другие мифы, которые необходимо разрушить. Наиболее распространены следующие предубеждения:

- родственникам не будут выдавать кредиты, они даже не смогут оформить ипотеку. Это неправда. Последствия банкротства касаются только должника – супруги, дети и другие близкие люди никак не ограничиваются в правах;

- кредитная история будет навсегда испорчена. На деле все с точностью до наоборот. Изначально должник, погрязший в долгах, имеет очень плохую кредитную историю. Банкротство, напротив, аннулирует прошлую «финансовую биографию» человека;

- ни один банк или МФО больше никогда не выдадут кредиты и перестанут обслуживать. Это миф. Банки не имеют права отказывать в обслуживании клиента. При этом многие кредитные учреждения охотно выдают займы банкротам – нужно лишь правильно найти организацию;

- уволят с работы из-за банкротства. Это также не относится к действительности. Трудовое законодательство не содержит ни одной нормы, которая связана с финансовой несостоятельностью. Банкрот все так же сможет продолжать работать на том же месте и в той же должности.

Иными словами, банкротство не просто освобождает от непосильной задолженности – процедура очищает всю кредитную историю человека. Это гарантирует возможность начать жизнь с чистого листа и забыть про прошлые ошибки. Финансовая несостоятельность в таком случае действительно становится вторым шансом, который можно и нужно использовать каждому должнику.

Закон о банкротстве – что говорят

Данное положение вступило в силу с 1 октября 2015 года. Согласно этому закону, банкротами себя объявить могут физические лица вкупе с индивидуальными предпринимателями. Сумма долга в этих ситуациях должна быть от 500 000 рублей. Срок с момента уплаты последнего платежа по кредиту – более 3 месяцев.

Данное положение вступило в силу с 1 октября 2015 года. Согласно этому закону, банкротами себя объявить могут физические лица вкупе с индивидуальными предпринимателями. Сумма долга в этих ситуациях должна быть от 500 000 рублей. Срок с момента уплаты последнего платежа по кредиту – более 3 месяцев.

Банкротом гражданин может быть признан исключительно судом. Кстати, заявление может быть принято и при меньшей величине задолженности. Но в итоге судебное разбирательство может быть начато только с того момента, как сумма долга достигнет определенной отметки или же превысит стоимость всего имущества у заемщика.

Люди относятся к этому закону скептически. Многим не нравится то, что процедура занимает достаточно долго времени – иногда процесс затягивается до полугода, в среднем же занимает месяц-два. Также заемщикам не нравится то, что банкротом гражданина могут признать, но от кредитных обязательств не освобождают, а делают лишь минимальные послабления.

Правда, так бывает не всегда – в зависимости от ситуации, человека могут освободить от задолженности, но это возможно при отсутствии доходов и имущества.

Несовершенство закона – первое, что отмечают люди, проходившие процедуру банкротства. Если у плательщика есть минимальная возможность для оплаты долга – может быть изъято любое имущество: недвижимость, автомобиль, драгоценности и т.п. Исключение – случай, когда жилая недвижимость является единственной, а вышеперечисленного у гражданина нет. В остальном кредитные обязательства остаются, изменяются в лучшую сторону лишь условия погашения.

Внимание ИП! Интересный вопрос задал посетитель с ником ushanovp с форума bankrotu.ru. Его интересует следующее: можно ли, будучи банкротом, зарегистрироваться индивидуальным предпринимателем? Давайте посмотрим, что говорят по сему поводу юристы

В данном случае, все зависит от того, был ли индивид ИП на момент банкротства или не был. На повторное открытие ИП ИП-банкротами законом наложен запрет (статья 216-ая), а банкротам не занятым ранее в индивидуальном бизнесе – это разрешается (по крайней мере, законных оснований для запрета нет).

Больше никогда не дадут кредит

Да, с кредитами после банкротства у вас будут сложности, этого закон и не скрывает. В ближайшие пять лет после вынесения решения суда банкроту придется при обращении в банк сообщать о факте признания неплатежеспособности.

И банки, конечно, будут рассматривать потенциального заемщика через призму его опыта — этот человек уже однажды не потянул обслуживание долга, и какому-то кредитору пришлось списать средства в разряд «прямые убытки». Доверия к такому клиенту этот факт не прибавляет.

Но, если уж рассматривать данный вопрос пристально, то, не признай вы банкротство, ваши невозвращенные кредиты и неоплаченные квитанции за услуги ЖКХ все равно зафиксированы в вашей кредитной истории — КИ.

Она однозначно на момент банкротства уже была испорчена, а банки сегодня не выдают средства в долг без запроса данных о КИ.

Поэтому для банка и плохая КИ, и факт банкротства — это стоп-сигнал. Экономисты и юристы советуют после банкротства аккуратно, мелкими шажками писать свою новую КИ. Ничего, тем, кто делает работу над ошибками, лет через пять после суда дают даже ипотеку на 30 лет!

Совет — просто после банкротства не обращайтесь максимально долго в те банки, кредиты в которых вы уже списали. Пожалейте свои нервы и время. В России еще пока хватает банков, не на Сбербанке и ВТБ сошелся клином белый свет.

Кредитуют ли какие-то банки клиентов с плохой КИ? Закажите звонок юриста

Какие бумаги потребуются

В отзывах людей, прошедших оформление банкротства, говорится о том, что эта процедура невозможна, если вместе с заявлением не подать пакет соответствующих документов. В зависимости от конкретной ситуации должника он может включать разные бумаги, но часто человеку достаточно предоставить классический список документов:

- Документы, где указана персональная информация о должнике. Например, его Ф.И.О., дата рождения. То есть, нужно предоставить бумаги, подтверждающие личность должника.

- Документы о семейном положении. В этот перечень входят документы о браке или разводе. Также в него включают документы о детях, которые есть у должника, а значит, находятся на его иждивении. В том числе если дети не живут с должником, а он им платит алименты.

- Нужно предоставить СНИЛС. Этот документ потребуется для оценки положения гражданина.

- Бумаги на имеющиеся ценные вещи, в том числе недвижимость, автомобили и т.п.

- Документы о финансовом положении гражданина. Это могут быть выписки со счетов, сведения о заработной плате и т.п.

- Документы о задолженности. Нужно прикрепить к делу документы, свидетельствующие о сумме задолженности, сколько средств уже отдано и сколько осталось, когда был выполнен последний платёж и насколько «чиста» кредитная история гражданина в прошлом.

В зависимости от ситуации могут понадобиться документы о потере кормильца, о потере работы и другие бумаги, подтверждающие, что финансовые трудности действительно есть и их спровоцировали объективные обстоятельства, а не сам должник в попытке избавиться от крупного долга с минимальными усилиями. Многие прошедшие процедуру люди утверждают, что лучше воспользоваться услугами профессионала, который подскажет, какие документы готовить.

Как не испортить самому себе жизнь после банкротства?

Финансовая несостоятельность – это сложная и комплексная процедура, которая требует добросовестного поведения от всех участников. Особенно это касается, конечно же, должника. Банкрот в ходе процедуры не должен злоупотреблять собственными правами и интересами.

Практические примеры нежелательных действий:

- сокрытие имущества;

- нарушение норм законодательства;

- преступления в отношении участников процедуры;

- фальсификация документов.

Все указанные действия не приведут к хорошему результату. Если суд выявить правонарушения со стороны должника, то он может отказать в списании долгов. Это самое негативное последствие, которое только можно представить: человек потратился на проведение процедуры, но, вследствие своего желания обойти ограничения, не получает ничего взамен. После завершения банкротства должник все так же остается должен кредиторам. И не имеет значения, были ли это долги по кредитам, займам или ЖКХ. Все придется платить.

Именно поэтому юридическая служба «Партнер» в первую очередь рекомендует соблюдать нормы законодательства и не допускать нарушений. Каждое сомнительное действие будет играть против гражданина – кредиторы будут стремиться зафиксировать каждое неверное движение человека. Чтобы справиться с нагрузкой и не искушать себя злоупотреблениями, рекомендуется обратиться к профессиональному юристу, который поддержит, поможет и даст рабочие советы по облегчению своей жизни.

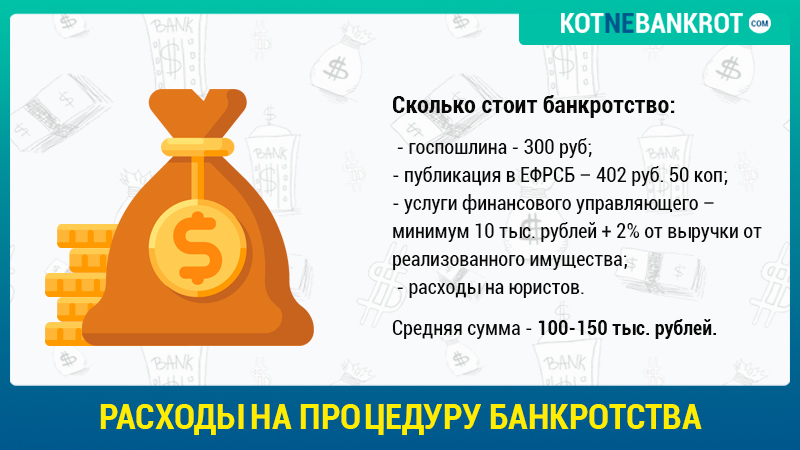

Расходы на процедуру банкротства

Как бы это ни парадоксально звучало, но банкроту придется платить за свое банкротство, при этом, немалые деньги.

Сколько будет стоить банкротство физических лиц:

- Госпошлина — 300 руб.

- Публикация в ЕФРСБ – 402 руб. 50 коп.

- Услуги финансового управляющего – минимум 10 тыс. рублей + 2% от выручки от удовлетворенных требований или реализованного имущества.

- Если обращается к юристам за помощью в оформлении документов – учитывайте и их вознаграждение.

Подробнее о стоимости процедуры банкротства:

При этом банкротство физических лиц в 2018 году обходится гораздо дешевле, чем в 2015-2016 годах. Так, госпошлина до конца 2016 года составляла 6000 рублей! А сейчас – в 10 раз меньше.

Правом на банкротство не следует злоупотреблять.

В УК РФ есть даже отдельная статья 197, которое предусматривает следующее наказание:

- Штраф — от 100 тыс. до 300 тыс. руб. либо в размере дохода за период от одного до двух лет.

- Принудительные работы – на срок до 5 лет.

- Лишение свободы – на срок до 6 лет вместе со штрафом в размере до 80 тыс. рублей или дохода за полгода либо без такового.

Долги повесят на супруга

Долги, которые сделали вы сами, будучи замужем (женатыми) на вашу вторую половину в ходе банкротства суд не переложит.

Если, конечно, вы докажете, что этот кредит вы брали лично для себя, например, чтобы купить именно этот мобильный телефон. Ведь телефон — это же личная вещь, супруга же им пользовалась всего-то разок, когда ее мобильник разрядился.

А вот имущество, которое совместно в браке было нажито, если оно попадает в разряд того, которое можно реализовать в счет оплаты долга, продадут. Правда, речь идет про такое имущество, которое можно найти по данным в госреестрах, а его не так уж и много.

Это — все та же вторая (третья) квартира, машина, гараж, дача. А телефон, на который вы брали кредит, вы могли сами разбить или случайно утопить в Куре.

«Э, где Кура, и где твой дом?» — говорили сваты князю Вано Пантешвили, когда пытались женить его на красавице Соне.

Это мы к тому, что если в ходе банкротства финансовый управляющий продаст часть того дома, который для вас — не единственный, то половину его стоимости все равно отдадут жене. Кроме того, жена на торгах по банкротству может выкупить долю банкрота.

Правда, есть еще вариант — совместное банкротство мужа и жены, если тянуть кредиты уже совсем невмоготу обоим.

Муж собрался банкротиться, он — наемный менеджер, у него нет ничего, кроме доли в маминой квартире, а у вас — свой бизнес. Как быть?

В каких случаях возможно банкротство физических лиц в 2018 году?

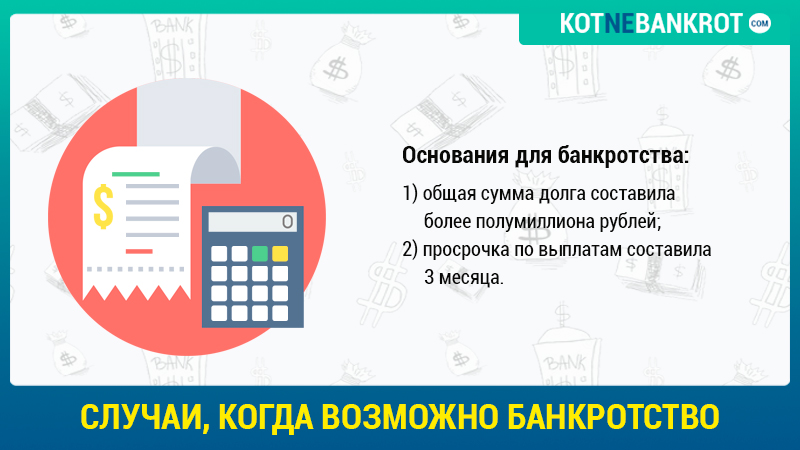

Собственно, для того чтобы инициировать процедуру признания неплатежеспособности, достаточно всего лишь 2-х оснований:

- Общая сумма долга составила более полумиллиона рублей. Здесь имеются в виду все возможные долги: по налогам, кредитам, займам (в том числе и у физических лиц, а не только МФО).

- Просрочка по выплатам составила 3 месяца.

Правом подачи такого иска обладают:

- Должник.

- Кредитор.

- Уполномоченный орган (налоговая и пр).

Должник обязан обратиться в суд в течение 30 дней, когда он узнал или мог узнать об этом.

Если он нарушит это правило, судья может наложить штраф. Однако момент отсчета данного срока весьма относителен, поэтому факт того, что должник «знал или мог знать», судье придется мотивировано обосновать в решении. Поскольку это довольно сложно, штрафы на практике применяются крайне редко.

Перечень случаев

О банкротстве физлиц мало информации, доступной гражданам. Многие не пользуются своим правом на признание финансовой несостоятельности и льготы, последующие за этим, просто потому, что не знают о такой возможности. Прошедшие процедуру граждане часто оставляют отзывы о своём впечатлении, делясь опытом с людьми, которым всё только предстоит.

Прежде всего, нужно знать перечень случаев, которые могут стать весомым доводом для . Граждане могут претендовать на этот статус, если отвечают основным требованиям:

- Первый критерий – размер задолженности. Для физического лица долг должен составлять от полумиллиона рублей. Это не значит, что такой крупный долг должен быть одному кредитору. Это может быть сумма всех имеющихся у предполагаемого банкрота долгов, например, по налогам, кредитам в нескольких банках, займам. Но долги должны быть денежными, а не имущественными. То есть, если должник одолжил машину и не возвращает её, это к делу о банкротстве не относится. Только если должник одалживал деньги, за которую купил машину;

- Второй критерий – срок просрочки должен составлять не менее 3 месяцев с последнего платежа. Но и оттягивать дольше положенного не рекомендуется.

Для получения статуса нужно обратиться в соответствующие органы (местный административный суд). Сделать это могут:

- Должник;

- Заимодатель, если им выступает организация;

- Выдававший кредит банк;

- Налоговая служба.

– обязанность каждого должника, если он видит, что не сможет справиться с финансовой ответственностью. Человек должен сделать это за 30 дней с момента, когда узнает о своём финансовом крахе. Если это не будет сделано вовремя, судья имеет право наложить дополнительный штраф. Суд может принять заявление и при меньшей сумме, но только если эта сумма долга будет превышать стоимость имущества должника.

Правда, банкротство не единственный выход из ситуации. Могут принять следующие меры:

- Реструктуризация долга. Меняются условия договора (срок, сумма или порядок погашения).

- Конфискация имущества. Проводится, если деньги выдавались под залог вещей, недвижимости и другого имущества.

- Мировое соглашение. Проводится в случае, если участники судового процесса договариваются на условиях, которые устраивает все стороны.

Но каждый случай по-своему оригинален, потому к решению вопросов о банкротстве нужно подходить индивидуально.

Выводы

Процедуру оформления банкротства нужно проходить в том случае, если у вас действительно образовалась финансовая яма с крупными долгами – более 500 000 рублей. При должном оформлении заявления в суд и грамотной юридической поддержке вы сможете своего добиться. Не стоит тратить время, если вы не отвечаете заявленным законным требованиям.

Процедуру оформления банкротства нужно проходить в том случае, если у вас действительно образовалась финансовая яма с крупными долгами – более 500 000 рублей. При должном оформлении заявления в суд и грамотной юридической поддержке вы сможете своего добиться. Не стоит тратить время, если вы не отвечаете заявленным законным требованиям.

Среди последствий объявления банкротом больше выделяются позитивные – освобождение от долгов или рассрочка долга. Да, минусы имеются, но они не являются существенными. При большом долге такие мелочи, как невозможность уехать за границу и контроль за осуществлением сделок, меркнут перед перспективой освободиться от долга совсем.

При прохождении данной процедуры стоит помнить – свою экономическую несостоятельность нужно доказывать документально. При отсутствии хорошей доказательной базы разбирательство в суде может закончиться для вас не так, как вы хотели. Поэтому, не стоит соваться в суд в одиночку – наймите адвоката или обратитесь в специальное агентство, чтобы быть уверенным в положительном результате.